Assurances

Assurances

Assurance – Vacances : Il faut relire son contrat d'assurance

À l'approche des vacances d'été, des milliers d'automobilistes marocains s'apprêtent à parcourir de longues distances. Pourtant, beaucoup ignorent encore la différence entre assurance et assistance. Une confusion qui peut coûter cher !

Les vacances d'été approchent et, avec elles, les grands départs vers des destinations lointaines. Pour de nombreux automobilistes marocains, ces quelques semaines concentrent les trajets les plus longs de l'année. Pneus, freins, climatisation ou niveaux de liquides font généralement l'objet d'une vérification minutieuse avant le départ. Pourtant, un autre élément essentiel est souvent négligé : le contrat d'assurance.

Cette omission peut avoir des conséquences bien réelles, car contrairement à une idée largement répandue, être assuré ne signifie pas automatiquement être pris en charge dans toutes les situations. Une panne mécanique, une immobilisation prolongée ou un besoin de remorquage relèvent souvent de l'assistance et non de l'assurance automobile elle-même.

Ce que dit réellement la loi

Au Maroc, tout véhicule circulant sur la voie publique doit être couvert par une assurance Responsabilité Civile. Cette garantie obligatoire constitue le socle de l'assurance automobile. Son rôle est clair : indemniser les dommages matériels et corporels causés aux tiers lors d'un accident.

En revanche, la loi n'impose pas la couverture des dommages subis par le véhicule assuré lui-même, ni ceux du conducteur responsable. Ces protections dépendent des garanties complémentaires souscrites par l'assuré. Cette distinction est fondamentale !

Beaucoup d'automobilistes découvrent après un sinistre que leur contrat couvre parfaitement les dommages causés à autrui, mais ne prévoit pas nécessairement certaines prestations qu'ils considéraient comme acquises.

Assurance vs assistance

L'Autorité de Contrôle des Assurances et de la Prévoyance Sociale (ACAPS) distingue clairement les prestations d'assistance des garanties d'assurance.

L'assurance intervient principalement pour indemniser les conséquences financières d'un accident ou d'un sinistre. L'assistance a quant à elle vocation à apporter une aide immédiate lorsque le véhicule ne peut plus poursuivre sa route.

Concrètement, une assistance peut inclure le dépannage sur place, le remorquage, l'orientation vers un réparateur, l'acheminement de pièces détachées ou encore, selon les contrats, la mise à disposition d'un véhicule de remplacement. Une nuance qui prend tout son sens lorsqu'une panne survient à plusieurs centaines de kilomètres du domicile.

Une panne n'a pas les mêmes conséquences

Le développement du réseau autoroutier marocain a considérablement facilité les déplacements longue distance. Dans ces conditions, une panne mécanique n'a rien d'anodin. Lorsqu'un véhicule s'immobilise à proximité du domicile, les solutions sont généralement simples à mettre en œuvre. La situation devient beaucoup plus complexe lorsqu'une famille se retrouve bloquée en pleine période estivale sur un axe très fréquenté ou loin d'un centre urbain. C'est précisément dans ce type de situation que les garanties d'assistance révèlent leur véritable utilité.

Le véhicule de remplacement peut sauver les vacances

Parmi les garanties les plus souvent sous-estimées figure la mise à disposition d'un véhicule de remplacement.

Pourtant, lorsqu'un véhicule doit rester plusieurs jours en atelier alors que les réservations d'hôtel sont déjà effectuées et que les déplacements sur le lieu de vacances sont prévus, l'absence de solution de mobilité peut rapidement devenir problématique.

Tous les contrats ne prévoient pas cette prestation. Lorsqu'elle existe, elle est généralement soumise à des conditions précises concernant la durée d'immobilisation ou la nature du sinistre. Avant les grands départs, il est donc utile de vérifier les modalités exactes prévues par son contrat.

La protection du conducteur reste essentielle

Il faut aussi souligner que la garantie Responsabilité Civile protège les victimes d'un accident, mais ne couvre pas automatiquement le conducteur responsable pour ses propres dommages corporels.

Or l'été correspond également à une période où le trafic routier augmente fortement. Fatigue liée aux longs trajets, circulation dense à proximité des stations balnéaires ou départs aux heures les plus fraîches de la journée constituent autant de facteurs susceptibles d'accroître le risque d'accident. La garantie du conducteur figure ainsi parmi les protections les plus importantes à vérifier avant de prendre la route.

Le bris de glace est plus fréquent qu'il n'y paraît

Les trajets estivaux exposent davantage les véhicules aux projections de gravillons, notamment sur les axes à fort trafic ou à proximité des zones de travaux.

Un simple impact sur un pare-brise peut sembler sans gravité. Pourtant, les fortes chaleurs estivales et les écarts de température provoqués par la climatisation favorisent souvent l'apparition de fissures plus importantes. Avec la généralisation des capteurs et caméras intégrés derrière le pare-brise sur les véhicules récents, le coût d'un remplacement peut rapidement atteindre des montants significatifs.

Quelques minutes peuvent éviter des désagréments

Selon l'ACAPS, les assurés ont tout intérêt à prendre connaissance des garanties, des exclusions et des plafonds prévus par leurs contrats avant qu'un incident ne survienne. Un conseil qui prend une dimension particulière à l'approche des vacances d'été.

Vérifier l'état mécanique du véhicule reste indispensable, mais consacrer quelques minutes à relire son contrat d'assurance et d'assistance peut s'avérer tout aussi utile. Cette précaution simple permet d'aborder les grands départs avec davantage de sérénité et d'éviter les mauvaises surprises lorsque le voyage ne se déroule pas exactement comme prévu.

Hicham Atabi

Assurances

Assurance - Les mots qui changent tout

Dans un contrat d’assurance auto, certains mots paraissent anodins, mais en pratique ils cachent des mécanismes précis que l’assuré doit connaître avant de signer. Ce sont eux qui déterminent souvent ce qui sera réellement couvert, ce qui restera à sa charge et le niveau d’indemnisation en cas de sinistre. Tour d’horizon des termes qui peuvent tout changer.

Franchise, valeur vénale, exclusion, plafond de garantie… Dans un contrat d’assurance automobile, certains termes paraissent techniques. Pourtant, ce sont souvent eux qui déterminent le montant réellement à verser après un accident, un vol ou un sinistre important. Pour les automobilistes marocains, les comprendre devient essentiel avant de signer.

Au Maroc, beaucoup de conducteurs comparent encore leur assurance principalement à travers le montant de la prime annuelle. C’est logique, dans un contexte où le coût d’usage de la voiture ne cesse de peser sur le budget des ménages. Mais le prix ne dit pas tout. Deux contrats affichant des tarifs proches peuvent offrir des niveaux de protection très différents. La différence se révèle souvent au moment du sinistre, lorsque l’assuré découvre le vrai poids des conditions prévues dans son contrat.

La franchise, ce que l’assuré paie encore

La franchise désigne la somme qui reste à la charge de l’assuré après un sinistre. Autrement dit, même lorsque le véhicule est couvert, l’indemnisation n’est pas toujours intégrale.

C’est un point essentiel au moment de comparer deux offres. Une prime annuelle plus basse peut parfois s’accompagner d’une franchise plus élevée. Le contrat paraît alors plus accessible à la souscription, mais il peut coûter plus cher en cas d’accident. Pour l’automobiliste, l’enjeu consiste donc à regarder non seulement le prix de l’assurance, mais aussi ce qu’il devra réellement payer si un dommage survient.

La valeur vénale, la surprise après un gros sinistre

La valeur vénale correspond à la valeur du véhicule au moment du sinistre, et non à son prix d’achat. Cette notion devient décisive après un vol, un incendie ou un accident important.

Un véhicule neuf ou récent peut perdre une partie de sa valeur dès ses premières années d’utilisation. Si la voiture est déclarée économiquement irréparable, l’indemnisation peut donc être calculée selon son âge, son kilométrage, son état général et sa cote sur le marché de l’occasion. Dans un marché marocain où la valeur de revente reste un critère important, cette différence peut peser lourd.

Les exclusions, les limites du contrat

Les exclusions précisent les situations dans lesquelles la garantie ne s’applique pas. Elles sont souvent peu regardées au moment de la signature du contrat, alors qu’elles peuvent réduire fortement l’indemnisation.

Usage non déclaré, conducteur non autorisé, modification du véhicule, non-respect de certaines obligations : selon les contrats, plusieurs situations peuvent limiter ou annuler la prise en charge. Une garantie mentionnée dans le contrat ne signifie donc pas que tous les cas seront couverts. Les exclusions définissent le vrai périmètre de protection.

Le plafond de garantie, la limite invisible

Le plafond de garantie fixe le montant maximal que l’assureur peut prendre en charge pour un dommage donné. C’est une notion importante, surtout avec les voitures modernes.

Phares LED, pare-brise intégrant des capteurs, caméras, radars, calculateurs ou éléments de carrosserie complexes rendent certaines réparations plus coûteuses qu’avant. Un contrat peut prévoir une garantie, mais avec un plafond insuffisant pour couvrir la totalité des frais. Dans ce cas, l’assuré doit payer la différence.

La vétusté, quand l’âge réduit l’indemnisation

La vétusté correspond à la dépréciation liée à l’âge, à l’usure ou à l’état du véhicule. Elle peut être appliquée lors du remplacement de certaines pièces après un sinistre.

Ce mécanisme surprend souvent les assurés. Le propriétaire s’attendant à une prise en charge complète, l’indemnisation peut être réduite en fonction de l’ancienneté de la pièce ou de l’état général du véhicule. Pour les voitures plus anciennes, cette notion devient particulièrement sensible.

Comprendre avant de comparer

Une bonne assurance auto n’est pas forcément celle qui affiche la prime la plus basse. C’est celle qui protège correctement lorsque le conducteur en a réellement besoin.

Pour les automobilistes marocains, le bon réflexe consiste donc à ne pas comparer uniquement les prix, mais à comparer plus intelligemment. Avant de signer, il faut regarder la franchise, la valeur retenue en cas de gros sinistre, les exclusions, les plafonds de garantie et les règles de vétusté. En assurance automobile, la différence entre une vraie protection et une mauvaise surprise tient souvent à quelques lignes que l’on n’a pas pris le temps de vérifier.

Hicham Atabi

Assurances

Assurance : Hausse des primes reportée, mais inévitable

La hausse de l’assurance auto était annoncée pour 2026… mais elle n’a finalement pas eu lieu. Un report qui entretient l’incertitude, sans remettre en cause une évolution des tarifs toujours attendue.

Depuis plusieurs semaines, la question d’une évolution des primes d’assurance automobile s’impose dans le débat. Une augmentation, estimée autour de +5% sur la responsabilité civile (RC), devait entrer en vigueur, avant qu’elle ne soit finalement suspendue. Une décision qui a brouillé les repères, entre annonce initiale, report et réalité du terrain.

Dans les faits, cette hausse n’a pas disparu. Elle a simplement été décalée. Elle s’inscrit dans un mouvement plus large, porté par la revalorisation des indemnisations et la progression des coûts liés à l’assurance automobile. Autrement dit, si les tarifs restent inchangés pour l’instant, les conditions d’un ajustement demeurent pleinement réunies.

Pourquoi une hausse était prévue

L’augmentation des tarifs d’assurance auto ne relève pas d’une décision isolée des assureurs. Elle s’inscrit dans un cadre plus large, marqué par la revalorisation des indemnisations des victimes d’accidents de la route.

Dans le même temps, les coûts liés à la réparation automobile continuent de progresser, sous l’effet de la complexité croissante des véhicules et du prix des pièces détachées. À cela s’ajoute une sinistralité persistante, qui pèse directement sur l’équilibre technique du secteur.

Dans ces conditions, une revalorisation des primes apparaît comme une évolution logique, destinée à rééquilibrer un modèle soumis à des pressions croissantes.

Un report dicté par le contexte

La hausse des tarifs était prête à entrer en vigueur, avant d’être suspendue à la dernière minute. Cette décision s’explique d’abord par le contexte économique, marqué par une attention accrue portée au pouvoir d’achat.

Une augmentation des primes d’assurance auto aurait eu un impact direct sur un grand nombre d’automobilistes. Un facteur déterminant, qui a conduit à privilégier une approche plus prudente et à repousser son application. Du coup, le report ne traduit pas un changement de cap, mais un simple ajustement du calendrier. La hausse reste envisagée, même si sa mise en œuvre a été différée.

Qui est vraiment concerné

Les conducteurs ne seront pas tous impactés de la même manière par cette évolution. La mesure vise en priorité la responsabilité civile (RC), c’est-à-dire la couverture minimale obligatoire incluse dans tous les contrats d’assurance auto.

Ainsi, même les automobilistes assurés «au tiers» seraient directement concernés. Pour les formules tous risques, l’effet dépendra de la structure du contrat et des garanties associées, avec des variations selon les profils.

Cette distinction reste essentielle, car si la RC constitue une base commune, le niveau de couverture choisi continue de jouer un rôle déterminant dans le montant final de la prime.

Un impact réel, mais mesuré

Concrètement, la hausse envisagée resterait contenue, avec une augmentation estimée autour de +5% sur la responsabilité civile. Dans la pratique, cela se traduirait par une variation de quelques dizaines de dirhams sur la prime annuelle pour la majorité des automobilistes.

L’impact dépendra toutefois du profil de l’assuré, du type de véhicule et du niveau de couverture choisi. Un contrat tous risques pourra ainsi absorber partiellement cette évolution, tandis qu’une formule au tiers en ressentira plus directement les effets. Il ne s’agit donc pas d’un bouleversement tarifaire, mais d’un ajustement progressif, dont les effets resteront limités à court terme.

Une hausse qui reste inévitable

Le report décidé ne modifie pas la trajectoire de fond. Les facteurs qui justifient une évolution des tarifs restent présents, qu’il s’agisse des indemnisations ou de la progression continue des coûts du secteur.

Dans ce cadre, la question n’est plus vraiment de savoir si les primes vont évoluer, mais plutôt à quel moment cet ajustement sera appliqué. Le calendrier peut évoluer, mais la logique demeure. À moyen terme, une revalorisation apparaît donc difficilement évitable, même si sa mise en œuvre dépendra des arbitrages à venir.

En définitive, les tarifs restent inchangés pour l’instant, mais cette stabilité ne doit pas masquer la tendance de fond.

Hicham Atabi

Assurances

Dommages corporels et préjudices : Indemnisables

Vous avez subi un préjudice corporel ou moral suite à un accident de la route ? Les lois en vigueur vous garantissent d’obtenir une indemnisation. Dans le droit marocain, il faut savoir que le préjudice est défini comme le dommage subi par une personne dans son corps, ses biens, ses sentiments ou son honneur. En fonction du ou des dommages subis, il se décline en différents types parmi lesquels figure le préjudice corporel. Explications.

Acquérir un véhicule et le conduire suppose des désagréments et des risques dont le premier à garder en tête : l’accident. Cela arrive beaucoup aux autres, mais personne n’est épargné. Autant savoir ses droits et ses devoirs pour réagir face aux impondérables. En effet, en cas d’accident et de préjudice corporel, la victime doit déclarer le sinistre à son assureur dans le délai fixé dans son contrat d’assurance. Ensuite, l’évaluation des préjudices commence.

C’est à partir de ce moment que l’indemnisation de la victime s’effectue après la consolidation du dommage. De quoi s’agit-il concrètement ? Quelles sont les conditions requises pour que le préjudice corporel soit indemnisable ? Quelle est la procédure d’indemnisation de ce dommage ? Lorsqu’une victime d’un accident corporel a droit à une indemnisation, elle doit être indemnisée de tous ses dommages corporels et préjudices économiques en résultant.

«L’assurance doit donc remettre la victime ou ses ayants droit dans une situation la plus proche possible de celle qui aurait été la sienne si l’accident n’avait pas eu lieu. Toute mesure permettant une amélioration ou une réparation de l’état de la victime doit donc être indemnisée. Les préjudices corporels sont évalués par le médecin expert lors de l’expertise médicale», peut-on lire sur les documents de plusieurs compagnies d’assurances, qui suivent, d’ailleurs, plus ou moins, les mêmes réglementations. Dans ce procédé, la victime accidentée doit rendre un rapport d’expertise médicale évaluant en détail l’ensemble des postes de préjudices liés à l’accident. «En cas de désaccord avec le rapport du médecin, si vous pensez que certains préjudices ont été minimisés ou oubliés, vous pouvez mettre en place une procédure d’expertise amiable contradictoire, arbitrale ou judiciaire afin de faire reconnaître ces différents préjudices», comme le stipulent les lois.

Prenons alors le cas relatif à l’indemnisation des victimes d’accidents causés par des véhicules terrestres à moteur. Selon l’Autorité de contrôle des assurances et de la prévoyance sociale (ACAPS), les dommages corporels et préjudices indemnisables ainsi que la responsabilité sont établis grâce aux données et aux éléments notés clairement au niveau du procès-verbal faisant état de l’accident. Dans ce cas, les autorités ont prévu «qu’un exemplaire de tout procès-verbal relatif à un accident corporel de la circulation doit être transmis par les officiers ou les agents de la police judiciaire ayant constaté l’accident, à l’entreprise d’assurances concernée, sous pli recommandé, dans les 10 jours de sa date de clôture».

Il faut aussi préciser que les dommages corporels, de nature physique causés à des tiers par un véhicule terrestre à moteur sont soumis à l’obligation d’assurance, selon les dispositions du Dahir relatif à l’indemnisation des victimes d’accidents causés par des véhicules terrestres à moteur. «De ces dommages découlent des préjudices de différentes natures subis par les tiers et qui sont indemnisables dans le cadre de la loi selon qu’il s’agisse de frais et dépenses à la suite du sinistre, de préjudices subis par la victime ou encore de préjudices subis par les ayants droit de ladite victime à la suite de son décès», selon les documents de l’ACAPS. A partir de ce moment, la procédure qui est lancée prend son cours et le remboursement des frais engagés par la victime se fait sur présentation des justificatifs nécessaires, tels que les factures associées aux dépenses. Ces papiers garantissent à la victime un traitement adéquat de son dossier évitant toute erreur ou omission. C’est pour cette raison que les compagnies d’assurances exigent de leurs clients des dossiers exhaustifs et complets. Il faut ici préciser ce qu’est le préjudice subi par la victime : il s’agit de manière claire et établie de toutes les atteintes corporelles qui ne mènent pas au décès des victimes, à savoir l’incapacité temporaire de travail. Dans ce cas de figure, les assureurs prennent en compte les points suivants :

• La perte du salaire ou des gains professionnels qui en résultent, compte tenu de la part de responsabilité imputable aux parties.

• L’incapacité physique permanente. Dans ce cas précis, il faut savoir qu’au-delà de la perte du salaire ou des gains professionnels pour la victime, il s’agit aussi des dommages causés à son intégrité physique.

Ce sont des préjudices comme :

• Le recours à une tierce personne;

• Le changement total de profession;

• Des conséquences défavorables de carrière;

• L’interruption définitive ou quasi définitive de scolarité ou encore le préjudice esthétique.

Concernant les préjudices subis par les ayants droit en cas de décès de la victime, trois aspects sont précisés par les lois marocaines :

• Le premier est la perte de ressources liée à l’obligation alimentaire de la victime :«En cas de décès de la victime des suites de l’accident, seules les personnes envers lesquelles elle était tenue à une obligation alimentaire (obligation résultant du mariage, de la parenté, de l’engagement…) ainsi que toute autre personne aux besoins de laquelle elle subvenait, ont droit à la compensation de la perte des ressources qu’elles ont subie du fait de sa mort», précise l'ACAPS.

Dans ce sens, le préjudice est la perte des ressources préalablement fournies par la victime décédée des suites de l’accident. Le deuxième point est relatif au préjudice d’affection. Autrement dit, le conjoint de la victime décédée et ses ascendants et descendants au premier degré ont également droit à la réparation du préjudice d’affection, qui consiste en l’impact psychologique du décès d’une personne sur ses proches. Il est établi par les lois que ce préjudice est réparé dans deux cas de figures.

Pour le conjoint, il représente 2 fois le montant du salaire ou des gains professionnels minimums, tels que prévu par le Dahir. Avec cette précision importante : en cas de pluralité de veuves, chacune d’elles aura droit à 2 fois le montant en question. Quant aux ascendants et descendants, il constitue 1,50 fois ledit montant minimum pour chacun d’eux. s'agissant des frais funéraires, il faut savoir qu’ils sont également remboursés à ceux qui ont effectué des avances.

Pour le volet relatif aux règles d’évaluation applicables à l’incapacité physique permanente, la loi est claire : l’indemnisation de la victime pour incapacité physique permanente comporte une indemnité principale et des indemnités complémentaires. Quant à l’indemnité principale, elle est établie en fonction du capital de référence. Elle prend en compte l’âge de la victime au moment de l'accident, son salaire et ses gains professionnels.

Ainsi que le taux d’incapacité de la victime et la part de responsabilité, celle-ci étant imputable à l’auteur de l’accident ou au civilement responsable : «L’indemnité principale est obtenue en multipliant le capital de référence de la victime par le taux d’incapacité de cette dernière et en prenant en considération la part de responsabilité imputable à l’auteur de l’accident ou au civilement responsable», précise la loi. Pour les indemnités supplémentaires, il faut savoir qu'elles sont additionnables à l’indemnité principale. Dans ce sens, les indemnités supplémentaires sont définies en multipliant l’un des taux appliqués par soit le montant du salaire ou des gains professionnels minimums, soit le capital de référence de la victime.

Concernant l’indemnisation des ayants droit, les textes de lois précisent ce qui suit : «En cas de décès de la victime, ce sont les ayants droit (personnes envers lesquelles la victime était tenue à une obligation alimentaire ainsi que toute autre personne aux besoins de laquelle elle subvenait) qui perçoivent les indemnités pour perte de ressources. Celles-ci sont réparties entre eux selon des pourcentages prévus par le Dahir appliqués au capital de référence de la victime, en plus de la part de responsabilité imputable aux parties». La même instance ajoute que : «Cette indemnisation est répartie par parts égales entre les intéressés qui en font la demande en justifiant de leur qualité de bénéficiaire».

En conclusion, il faut retenir ces points importants : les indemnités sont pondérées par la part de responsabilité imputable à l’auteur de l’accident ou au civilement responsable. Le remboursement des frais et dépenses se fait à la demande de la victime et sur présentation des justificatifs nécessaires, tels que les factures associées aux dépenses. En cas de pluralité d’entreprises d’assurances couvrant les dommages subis, la première entreprise saisie doit évaluer et verser au demandeur la totalité de l’indemnisation due. Seules les personnes envers lesquelles la victime décédée était tenue à une obligation alimentaire ainsi que toute autre personne aux besoins de laquelle elle subvenait ont droit à la compensation de la perte des ressources. La victime doit fournir la preuve du montant de son salaire ou de ses gains professionnels à la compagnie d’assurances. En cas d’aggravation des séquelles constatées à leur survenance par un nouveau rapport d’expert, la victime doit formuler une demande d’indemnisation complémentaire.

A. Najib

Assurances

Innovations technologiques : au service de l’assurance automobile

Comme dans tous les secteurs clefs de la vie moderne, le domaine des assurances s’appuie aujourd’hui sur les avancées technologiques pour optimiser la relation assureur-assuré, à travers la digitalisation des offres, les réseaux sociaux et l’intelligence artificielle.

L’équation est simple : qui dit technologie dit rendre plus facile toute action administrative liant deux parties. Prenons l’exemple de l’assureur et l’assuré. Dans le cas des nouvelles technologies, il faut savoir qu’au niveau des constructeurs, les avancées sont telles que les véhicules sont dotés aujourd’hui de nombreuses innovations qui limitent les risques, peuvent éviter des accidents et donc protéger le conducteur. Grâce à ces technologies innovantes, les compagnies d’assurances tablent sur une diminution du nombre d’accidents sur les routes,

ce qui peut impliquer des taux de mortalité au volant moins nombreux. Autrement dit, en évitant le nombre de dégâts matériels, les organismes d’assurances auto ont moins de remboursements et de prises en charge à effectuer. L’histoire des avancées technologies en automobile est là pour l’attester, comme c’est le cas avec l’ABS (Anti blocage de sécurité), qui apporte une sécurité renforcée et permet de baisser les cotisations de l’assurance auto.

Les exemples sont nombreux dans ces nouveaux véhicules digitalisés, avec des systèmes intégrés pour aider les conducteurs à éviter certains dangers. Parmi ces grandes innovations technologiques, celle qui tient aujourd’hui le haut du pavé est l’intelligence artificielle (IA). Elle est en train de révolutionner l’industrie de l’assurance avec des acquis clairs, tels que l’amélioration de la gestion administrative, l’automatisation des procédures de souscription des contrats, la mise en place de modèles prédictifs plus précis des risques, l’optimisation de la relation client et un ciblage plus pertinent des produits d’assurance, la réduction des délais de traitement des sinistres et la détection des fraudes.

Sans oublier un autre point important qui permet aux assurés de tirer profit des applications de l’IA pour déclarer en temps réel un sinistre et réclamer la réparation des dommages, sans même avoir recours à un expert. Toutes ces mesures sont aujourd’hui à l’étude par les assureurs marocains qui misent gros sur les technologies du futur pour être à la fois plus compétitifs et capitaliser sur la réduction et la prévention des risques dans le domaine de l’automobile.

Dans cette approche résolument tournée vers le futur et ses défis, les assurances ont recours de manière systématique aux réseaux sociaux qui ont démontré leur efficacité dans les relations entre les compagnies et leurs clients depuis le boom Internet. Aujourd’hui, presque toutes les firmes des assurances sont présentes sur Facebook, YouTube, WhatsApp, Instagram, LinkedIn et TikTok. Avec plus de 20 millions d’internautes au Maroc, la ruée sur les Smartphones, le digital qui a pris une grande place dans les pratiques sociales marocaines, il s’agit concrètement d’une réelle révolution de la relation assureur-assuré au Maroc.

Dans ce sens, il faut se résoudre à une évidence : la puissance des algorithmes utilisés a permis aux compagnies d’assurances de cibler un public bien plus large dont les données sont collectées et analysées pour une meilleure personnalisation de l’offre assurance. Les réseaux sociaux permettent également une plus grande interaction avec les clients en temps réel.

Aujourd’hui, une grande partie des clients traitent leurs assurances via le Net, à travers des réseaux sociaux. Cela permet un gain de temps considérable, offrant également moins de tracas, sans oublier toutes les complications administratives qui pénalisent la fluidité de traitement des dossiers. Et ce, à une époque où le Marocain a compris que le temps peut être utilisé de manière rationnelle et efficace pour lui faciliter la vie.

Par ailleurs, il faut aussi savoir que les assureurs disposent de nouveaux canaux de communication et de commercialisation de leurs offres. C’est le cas des campagnes de publicité ciblées que l’on voit défiler sur les réseaux au Maroc. De plus, c’est un moyen grand public pour faire découvrir une marque, créer une proximité et présenter des produits auprès d’une génération de consommateurs ultra connectée.

Dans cette dynamique qui a montré toute son efficacité et qui promet d’autres ouvertures pour les assureurs marocains, il faut aussi parler des acquis de la numérisation et de ce qu’il faut éviter pour un meilleur rendement digital comme l’affirment plusieurs assureurs marocains, conscients du fait que le tout numérique expose aussi les modalités de chaque assureur face à la concurrence. D’où plusieurs mesures qui ont été prises, telles que la sécurisation des données de l’entreprise, l’optimisation des opérations, la pénurie de personnel qualifié pour accompagner la transformation digitale au sein des entreprises. Et ce, dans le but de pallier la difficulté de gestion de la relation client pour certains acteurs non familiarisés avec le monde digital.

Partant de là, on le voit bien, de plus en plus de Marocains optent pour les nouvelles technologies et apprennent à conjuguer les innovations au niveau des véhicules avec les avancées en termes d’assurance. Un acquis de taille qui tend à se généraliser rapidement dans un Maroc en mutation technologique tous azimuts.

Hicham Atabi

Assurances

Évolution du marché du V.O au Maroc : Une vision à 360° du service client

AtlantaSanad Assurance, acteur de référence dans son secteur au Maroc, et Auto24, leader de la vente des véhicules d’occasion au Maroc, unissent leurs moyens, en signant un partenariat stratégique et innovateur. Objectif : offrir un service large et compétitif aux clients des voitures d’occasion.

Dans le paysage de l’assurance automobile au Maroc aujourd’hui, les mutations sont nombreuses, avec un marché de l’occasion de plus en plus fort, l’arrivée de plusieurs spécialistes dans le segment des voitures d’occasion comme Auto24 qui offre une plateforme de choix pour acheter et vendre des véhicules d’occasion certifiés. Dans ce contexte évolutif, une assurance doit être à la hauteur d’une clientèle de plus en plus exigeante et qui cherche avant tout un gain de temps et un service optimal, sans lourdeurs administratives, ni complications avec de la paperasse inutile. C’est cette évolution du marché qui a poussé tout l’écosystème des assurances au Maroc à s’adapter aux changements du marché et ses mutations, avec de plus en plus de clients désireux d’acquérir des voitures d’occasion certifiées.

Partant de cette approche et fort des avancées technologiques du marché marocain, des compagnies d’assurances connues sur la place ont multiplié les partenariats et les accords avec d’autres acteurs du secteur du VO. Et ce, en présentant des offres innovantes en adéquation avec les impératifs de la modernité et des mutations sociales.

Dans cet élan, AtlantaSanad Assurance joue un rôle de véritable leader en matière d’assurance et mise sur le marché de solutions à la fois rationnelles et viables pour les conducteurs. Après de nombreuses actions en faveur de l’efficacité en termes d’assurances, la firme signe un nouveau partenariat de qualité, avec une vision à long terme. Il s’agit là d’un partenariat, signé le 1er juillet 2024. Une collaboration optimale entre les deux institutions basée sur une offre assurantielle compétitive et une Responsabilité civile (RC) gratuite pour la première année aux clients d’Auto24. Sans oublier que, dans ce cadre, les clients peuvent souscrire à la police d’assurance directement au sein des showrooms d’Auto24. Un plus qui rend les démarches plus simples et plus rapides. «Ce partenariat innovant avec AtlantaSanad Assurance vient boucler la boucle du service client innovant et inédit qu’offre Auto24. Non seulement nous proposons des voitures certifiées et un financement gratuit, mais également une assurance RC gratuite et des garanties annexes à des prix très compétitifs. Nous sommes ravis de confirmer une fois de plus, à travers ce récent partenariat, notre positionnement unique et notre engagement à améliorer et à faciliter l’expérience client», précise Mehdi El Mazouni, Directeur général d’Auto24 Maroc, qui insiste dans son propos sur trois points qui ont leur poids, à savoir la gratuité du financement, des véhicules certifiés et des tarifs imbattables.

En effet, suite à un partenariat précédent, conclu en mars 2024 et axé sur les modalités du crédit gratuit, Auto24 et AtlantaSanad Assurance consolident cette collaboration et acte un nouveau chapitre au service des clients marocains désireux d’avoir accès à des véhicules de bonne qualité avec une assurance optimale. Dans cette approche d’optimiser le service client, ce partenariat permet la mise en place d’un écosystème intégré au sein des showrooms d’Auto24. Cet écosystème a pour but d’accompagner le concessionnaire d’occasion dans son développement dans diverses villes du Maroc et à introduire d’autres innovations pour améliorer l’expérience d’achat des clients. Ce qui permet de combiner la vente de voitures d’occasion certifiées à des solutions d’assurance innovantes. C’est pour cette raison que ce partenariat permet d’offrir un service client complet et intégré sur tout le Royaume. Pour Jalal Benchekroun, Directeur général d’AtlantaSanad Assurance, les choses sont claires. Il exprime ici l’engagement de son institution et sa fierté d’être au service des clients marocains désireux d’avoir un accompagnement et un suivi de qualité : «Nous sommes très fiers de signer ce partenariat avec un acteur qui a une vision 360° du service client et une approche holistique de vente clé en main. Avec notre présence dans les différentes régions du Maroc à travers près de 350 points de vente, nous comptons accompagner Auto24 dans son développement et offrir davantage de services de pointe intégrés».

Pour le responsable

d’AtlantaSanad Assurance, cette approche globale, qui couvre tous les étages du processus de l’assurance, constitue la pierre d’achoppement du service offert par l’assureur.

En effet, le partenariat signé, le 1er juillet 2024, garantit également la mise en place d'un écosystème intégré au sein des showrooms d’Auto24 ainsi que l’accompagnement du concessionnaire d’occasion pour son développement dans différentes villes du Royaume ou encore à travers d’autres innovations permettant d'améliorer son expérience d’achat. Ce partenariat vise à offrir un service client complet et intégré, combinant la vente de voitures d'occasion certifiées à des solutions d’assurance innovantes sur tout le Royaume. Toujours, dans cette perspective d’être au chevet des assurés, avec cette prestation de service, AtlantaSanad Assurance cherche à être réactive en accompagnant ses assurés, en leur facilitant la gestion de leur contrat d’assurance à tous les égards.

Hicham Atabi

Assurances

Actualité nationale

Voiture inondée : que couvre l’assurance au Maroc ?

Les inondations récentes survenues dans plusieurs régions du Maroc ont endommagé de nombreux véhicules. Entre assurance auto, reconnaissance de catastrophe naturelle et intervention du Fonds de solidarité, les conditions d’indemnisation obéissent à des règles précises que les automobilistes doivent connaître.

Les pluies torrentielles observées ces derniers jours ont provoqué des inondations de grande ampleur, notamment dans la région du Gharb mais aussi dans d’autres villes du Royaume. Routes submergées, quartiers évacués, véhicules laissés sur place dans l’urgence : de nombreux automobilistes ont vu leur voiture affectée par la montée des eaux, soulevant immédiatement la question de la prise en charge assurantielle.

Des dégâts souvent lourds

Lors d’une inondation, les dommages subis par un véhicule sont principalement mécaniques et électroniques. L’immersion peut entraîner le noyage du moteur, la détérioration des calculateurs et des faisceaux électriques, ainsi que la neutralisation de certains systèmes de sécurité. Les dégâts intérieurs — moquettes imbibées, sellerie détériorée — peuvent entraîner l’oxydation des faisceaux et des composants électroniques, dont les effets apparaissent fréquemment après l’assèchement du véhicule, au moment de l’expertise.

Ce que couvre l’assurance auto

Au Maroc, l’assurance responsabilité civile automobile, obligatoire, ne couvre que les dommages causés aux tiers. Les dégâts subis par le véhicule assuré sont exclus de cette formule de base.

La prise en charge d’un véhicule inondé dépend donc de la présence de garanties dommages dans le contrat, telles que les formules tous risques ou une garantie spécifique liée aux événements naturels lorsqu’elle est prévue. Ces garanties couvrent les dommages matériels directs, dans la limite des plafonds d’indemnisation et sous déduction d’une franchise, variables selon l’assureur et la police souscrite.

Catastrophe naturelle et Fonds de solidarité

Le cadre marocain distingue l’intempérie courante de la catastrophe naturelle. Le régime de couverture des événements catastrophiques ne s’applique que si l’inondation est officiellement reconnue par un arrêté.

Cette reconnaissance conditionne l’intervention du Fonds de solidarité contre les événements catastrophiques, destiné à compléter le dispositif assurantiel. En l’absence d’arrêté, les sinistres sont traités exclusivement selon les garanties contractuelles, ce qui a déjà conduit, lors d’épisodes précédents, à des refus ou retards d’indemnisation. Cette règle demeure inchangée aujourd’hui.

Après une inondation, les démarches à suivre

Après une inondation, la démarche à suivre est déterminante pour l’indemnisation. Première règle absolue : ne pas tenter de redémarrer le véhicule. Un moteur noyé ou une infiltration d’eau dans les cylindres peut provoquer un endommagement irréversible, souvent considéré par l’expert comme une aggravation du sinistre.

Dans un second temps, l’état du véhicule doit être documenté précisément. Photos du niveau d’eau atteint, de l’habitacle, du compartiment moteur et de l’environnement immédiat permettent d’établir le lien direct entre les dégâts et l’inondation. Ces éléments constituent une base essentielle pour l’expertise.

Le sinistre doit ensuite être déclaré à l’assureur dans les délais contractuels, généralement compris entre quelques jours après l’événement. Cette déclaration déclenche la mission d’expertise, étape centrale du processus. Tant que l’expert n’a pas rendu son rapport, aucune réparation ne doit être engagée, y compris le remorquage vers un atelier sans accord préalable, sous peine de voir la prise en charge contestée.

Enfin, l’expertise détermine la nature des dommages — réparables ou non — et peut conduire, dans les cas les plus sévères, à une déclaration de perte totale lorsque le coût des réparations dépasse la valeur du véhicule. C’est sur cette base technique et contractuelle que l’indemnisation est arrêtée.

Entre assurance auto et Fonds de solidarité

Au-delà des garanties prévues par les contrats d’assurance, l’indemnisation peut relever d’un cadre plus large, strictement encadré par les pouvoirs publics.

Pour bénéficier du Fonds de solidarité contre les événements catastrophiques, les sinistrés doivent attendre la reconnaissance officielle par arrêté, être recensés par les autorités locales dans les zones concernées, puis déposer un dossier soumis à instruction selon les barèmes légaux en vigueur.

En somme, qu’il s’agisse de garanties contractuelles ou de mécanismes de solidarité nationale, la prise en charge d’un véhicule inondé repose sur des règles précises, dont la connaissance conditionne directement l’issue du sinistre.

Hicham Atabi

Assurances

Constat à l’amiable : La prudence est de mise

A condition qu’un accident de circulation n’ait pas impliqué des blessures, la meilleure solution pour les belligérants consiste à s’accorder sur un constat à l’amiable, histoire de gagner du temps et, surtout, de faciliter la tâche à la compagnie d’assurances.

Avec la densité de la circulation et le comportement hasardeux de nombreux motards et automobilistes, la probabilité d’être impliqué dans un accident monte en exponentiel, quand bien même vous ferez constamment preuve d’habilité. A telle enseigne que lorsqu’on échappe aux dégâts physiques, les désagréments persistent en termes de gestion des documents chez l’assureur et l’expert.

A cet égard, le recours au constat à l’amiable désigne d’emblée les responsabilités des sinistrés, ce qui leur épargne les lenteurs administratives, voire le blocage du dossier. Pour ce faire, les automobilistes ont intérêt à formaliser deux exemplaires du document, en vente dans les bureaux de tabac, ou plus, lorsque plusieurs véhicules sont impliqués.

Facile à remplir, ledit document met en évidence l’identité des personnes mises en cause, ainsi que les renseignements liés aux véhicules et à l’assureur. Mais prudence ! Il arrive parfois que des automobilistes malintentionnés livrent des informations erronées afin de ne pas s’acquitter de la surprime, ou d’échapper à des poursuites judiciaires. C’est pour cela qu’il faut faire preuve de vigilance, et ne pas hésiter à contrôler minutieusement les papiers de l’autre partie.

En même temps, il est vivement recommandé d’être précis et rigoureux, c’est-à-dire ne pas oublier de cocher une case ou d’indiquer un renseignement important.

Vérifiez les identités

Outre l’identité du conducteur, du véhicule (société d’assurances, numéro de police, agence, validité du contrat), il faut vous assurer que l’accident n’a occasionné aucune blessure corporelle abstraction faite de sa gravité. Ceci s’applique à l’ensemble des occupants de toutes les voitures impliquées, qui doivent renoncer à se présenter devant un médecin. Une fois cette condition respectée, on peut ensuite procéder au formalisme du constat à l’amiable. Ainsi, vous êtes prémuni contre la manifestation tardive d’une personne arguant des dommages physiques occasionnés par l’accident. Cette réclamation pourrait être nulle et non avenue puisque le constat dûment signé pourra prouver le lien de cause à effet. Le cas échéant, c’est-à-dire en cas de blessure, il faut avertir la police (au 19) ou la gendarmerie (au 177) pour qu’elles puissent établir un procès-verbal.

Importance des pièces matérielles

Les éléments matériels constituent des arguments factuels prouvant le degré d’implication de chaque partie. A ce titre, il faut prendre des photos de la voiture sous différents angles pour illustrer la scène du sinistre, sans oublier les prises incluant les parties endommagées. Et bien sûr, ne pas oublier les vues mettant en clair la plaque d’immatriculation.

En plus des informations administratives, le formulaire du constat à l’amiable comporte également un espace pour dessiner un croquis, où le véhicule du conducteur non-fautif porte la lettre A, l’autre se signale par la lettre B. Il faut souligner que les positions de chaque véhicule au moment du choc doivent être illustrées le plus fidèlement possible, en mentionnant les sens de circulation, le nom des voies, les priorités, les panneaux et les feux.

De même, le témoignage d’autres personnes est symbolisé par des croix sur le croquis, tout en mentionnant leurs noms et adresses dans le document du constat amiable.

Sachez enfin qu’à partir de la date de l’accident, vous avez un délai de 5 jours ouvrables pour envoyer le constat à votre assureur et faire valoir vos droits à une indemnisation.

Hicham Atabi

Assurances

Assurance Tous Risques : Une protection indispensable

Dans un pays comme le Maroc, où les routes sont animées et les imprévus nombreux, assurer son véhicule devient une priorité pour chaque automobiliste.

Au-delà des accidents de la circulation, dont le nombre reste alarmant, d’autres risques comme les vols, les actes de vandalisme ou encore les intempéries menacent directement vos biens. Face à cette réalité, l’assurance Tous Risques apparaît comme la solution idéale. Elle offre une couverture complète pour protéger votre voiture en toute circonstance, que ce soit en cas d’accident, de bris de glace, d’incendie ou même de catastrophes naturelles. Sans oublier les dommages corporels que vous pourriez subir, ce qui en fait un choix stratégique pour tous ceux qui veulent conduire l’esprit tranquille.

Des garanties qui font la différence

Opter pour une assurance Tous Risques, c’est se doter d’une véritable tranquillité d’esprit. Elle ne se contente pas de couvrir les sinistres classiques comme les collisions ou les vols, mais propose également des options supplémentaires adaptées aux besoins spécifiques des automobilistes marocains. Parmi elles, on trouve le remboursement intégral de votre véhicule en cas de perte totale, la prise en charge des dégâts liés à des pannes mécaniques ou électroniques, ou encore la possibilité de bénéficier d’un véhicule de remplacement en cas d’immobilisation. Sans oublier les services d’assistance disponibles à tout moment pour vous dépanner en cas de problème, que ce soit une batterie déchargée ou une crevaison sur une route isolée. Ces garanties font de l’assurance Tous Risques une formule parfaitement adaptée aux réalités du terrain marocain.

Une couverture qui s’adapte à tous les profils

Au Maroc, les besoins en assurance varient en fonction du type de véhicule et de l’utilisation qu’on en fait. Si vous conduisez un véhicule neuf ou récent, l’assurance Tous Risques est presque incontournable pour protéger votre investissement et bénéficier d’une indemnisation à la hauteur de sa valeur en cas de sinistre. Même pour les voitures âgées de plus de cinq ans, cette formule reste intéressante si vous roulez beaucoup ou si votre véhicule est encore en bon état. Elle prend en compte des critères comme le kilométrage ou l’état général pour évaluer la valeur de remboursement, ce qui garantit une protection optimale en toutes circonstances. Toutefois, pour les véhicules plus anciens, une assurance au tiers peut suffire, surtout si les risques auxquels vous êtes exposé sont limités.

Les limites à ne pas oublier

Il est important de rappeler que l’assurance Tous Risques, bien qu’étendue, ne couvre pas tout. Certaines exclusions peuvent s’appliquer. Par exemple, si vous commettez une infraction routière comme conduire en état d’ébriété, si vous prêtez votre voiture à un conducteur non autorisé ou si vous utilisez votre véhicule à des fins interdites comme participer à une course automobile. Ces restrictions, bien que rares, doivent être prises en compte pour éviter toute mauvaise surprise au moment de réclamer une indemnisation.

Rouler sereinement, partout au Maroc

L’assurance Tous Risques n’est pas seulement une question de couverture, mais aussi de sérénité au quotidien. Surtout dans un contexte marocain où les imprévus sont nombreux. Que vous circuliez dans les ruelles bondées de Casablanca ou sur les routes montagneuses de l’Atlas, elle vous permet de conduire sans inquiétude, sachant que vous êtes protégé contre la majorité des risques. Même si votre voiture passe la nuit garée dehors, elle couvre aussi les sinistres sans tiers identifié, comme les actes de vandalisme ou les rayures sur votre carrosserie. Si vous cherchez à maximiser votre tranquillité, cette formule reste le meilleur choix, quel que soit votre profil ou vos habitudes de conduite.

Hicham Atabi

Assurances

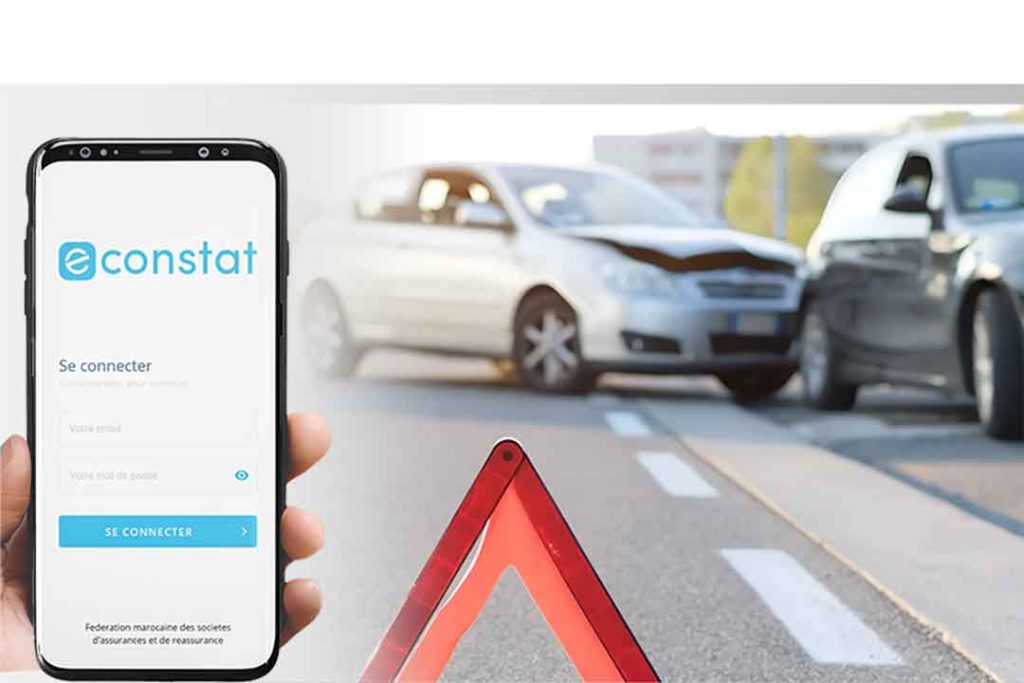

Digitalisation de l’assurance : Le e-constat, des atouts indéniables

La digitalisation ne cesse de transformer les services liés à la mobilité, et le secteur de l’assurance a désormais atteint la vitesse supérieure. Avec l’application e-constat, les déclarations d’accidents matériels peuvent se faire en ligne. Un tournant majeur pour les assurés tout autant pour les compagnies d’assurances.

C’est une petite révolution dans le monde de l’assurance, mais un changement majeur pour des milliers d’automobilistes. Déclarer un accident automobile au Maroc est totalement dématérialisé. Grâce à l’application e-constat, lancée par la Fédération marocaine des sociétés d’assurances et de réassurance (FMSAR), la déclaration à l’amiable se digitalise, pour une prise en charge plus rapide et plus fluide des sinistres.

Un virage technologique majeur

Il faut avouer que le secteur de l’assurance n’a pas raté le train de la digitalisation. En tête du peloton des services qui se modernisent, il adopte de plus en plus d’outils numériques pour optimiser ses processus internes, ainsi que pour mieux maîtriser les charges et offrir aux clients une expérience simplifiée. Le e-constat en est l’un des exemples les plus parlants.

Développée sous l’égide de la FMSAR, cette application permet de remplacer le constat papier par un document 100% numérique, rempli sur smartphone via l’intervention d’un agent constateur. Elle reprend rigoureusement les éléments essentiels d’un constat classique : données des véhicules, identités des conducteurs, croquis de l’accident, circonstances précises, et même la possibilité d’ajouter des photos des dégâts subis. Le tout, avec validation par signature tactile sur l’écran.

Expérimentée dès février 2022 à Casablanca, cette solution connaît aujourd’hui un succès retentissant. Le retour d’expérience est clair : «La plupart des assurés sont des personnes connectées disposant d’un smartphone. Ce genre de service est très demandé car il présente des atouts indéniables», assure la Fédération. Fort de ces résultats, le e-constat a été généralisé à l’échelle nationale.

Un gain de temps précieux

Outre la praticité, le e-constat coche toutes les cases de l’efficacité. Fini les déplacements inutiles et les files d’attente dans les agences. Une fois le constat électronique rempli, il est transmis automatiquement à l’assureur, ce qui enclenche immédiatement le processus de déclaration du sinistre. L’assuré reçoit en retour un SMS de confirmation, accompagné de son constat amiable au format PDF. Une preuve numérique en bonne et due forme.

Et ce n’est pas tout. Le système permet également d’associer au constat la géolocalisation exacte du lieu de l’accident, des clichés des dégâts, pour une évaluation plus rapide ainsi qu’une prévisualisation modifiable du document avant validation.

Autre point fort et non des moindres, l’automatisation du délai légal de déclaration. Rappelons qu’au Maroc, le conducteur dispose de 5 jours pour informer son assureur après un sinistre. Avec le e-constat, cette obligation est remplie en temps réel, sans risque d’oubli.

À noter toutefois que le e-constat n’est pas obligatoire. Les automobilistes qui préfèrent l’ancienne méthode peuvent toujours opter pour le formulaire papier. La solution numérique reste donc facultative, et utilisée uniquement lorsque l’agent constateur est présent et équipé de l’application dédiée.

Une traçabilité au cœur du sinistre

Au-delà de la simplification des démarches, le e-constat ouvre la voie à une transformation en profondeur de l’écosystème assurantiel. En centralisant les informations sur les sinistres, les profils des assurés et les lieux d’accident, il alimente une base de données stratégique. De quoi affiner l’évaluation des risques, améliorer les offres proposées aux clients, tout comme il donne la possibilité de développer des formules personnalisées à chaque client. Autrement dit, la déclaration numérique contribue à mieux cerner les comportements au volant et à renforcer la prévention routière.

En définitive, le e-constat n’est pas qu’un gadget technologique. Bien au contraire, il incarne une nouvelle vision de l’assurance, plus rapide, plus transparente, et résolument tournée vers le futur.

Hicham Atabi

1

2

3

...

8